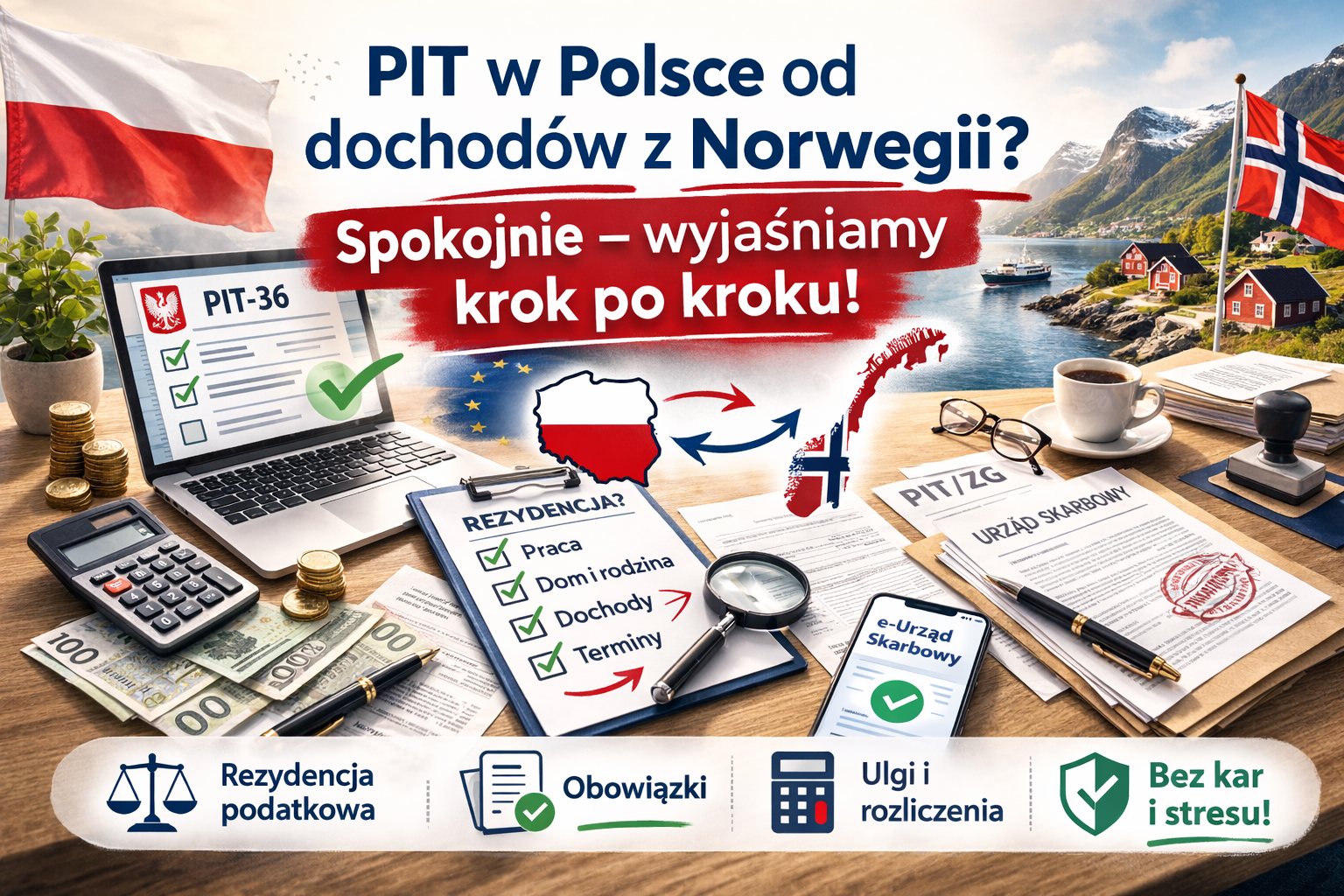

PIT w Polsce od dochodów z Norwegii? Spokojnie. Zobacz, kiedy naprawdę masz obowiązek – i jak nie dać się naciągnąć na strach

W ostatnich tygodniach w social mediach krążą posty w stylu: „Zaczęło się!”, „Polacy w szoku!”, „Skarbówka wysyła wezwania!” – a pod spodem numer infolinii, e-mail i szybka oferta pomocy.

I wiesz co? To działa na emocje, bo każdy z nas ma w głowie ten sam scenariusz: pismo z urzędu, niezrozumiałe paragrafy, stres, odsetki, kary… A przecież większość ludzi w Norwegii pracuje uczciwie, płaci podatki w Norwegii, wychowuje dzieci, buduje życie. Nikt nie chce czuć się „podejrzany”.

My w Wataha od 9 lat robimy jedną rzecz konsekwentnie: tłumaczymy fakty, bez tanich chwytów. Tak, żeby Polacy w Norwegii rozumieli swoje prawa i obowiązki – i żeby nikt nie tracił pieniędzy tylko dlatego, że czegoś nie wiedział.

Ten artykuł jest właśnie o tym: kiedy naprawdę musisz składać PIT w Polsce od dochodów z Norwegii, kiedy nie, i co zrobić, jeśli masz zaległość – bez paniki.

1) Najważniejsze pytanie brzmi: gdzie jesteś rezydentem podatkowym?

To nie „firma z reklamy” decyduje o Twoich obowiązkach, tylko rezydencja podatkowa.

Ministerstwo Finansów jasno opisuje, że polskim rezydentem podatkowym jesteś, jeśli spełniasz co najmniej jeden z warunków:

- masz w Polsce ośrodek interesów życiowych (centrum interesów osobistych lub gospodarczych), albo

- przebywasz w Polsce powyżej 183 dni w roku podatkowym.

Jeśli dwa państwa uznają Cię za rezydenta, stosuje się zasady z umowy o unikaniu podwójnego opodatkowania (tzw. „tie-breaker”).

W praktyce:

- Jeśli od lat żyjesz w Norwegii (praca, mieszkanie, rodzina, codzienne życie) – często rezydencja jest norweska.

- Jeśli realnie „centrum życia” masz w Polsce (np. rodzina na stałe w PL, mieszkanie, główne sprawy życiowe), a w Norwegii jesteś bardziej „czasowo” – wtedy może się okazać, że Polska dalej widzi Cię jako rezydenta.

I tu jest sedno: bez ustalenia rezydencji hasła typu „musisz złożyć PIT, bo pracujesz w Norwegii” bywają po prostu nadużyciem.

2) Jeśli jesteś polskim rezydentem: czy musisz wykazać dochody z Norwegii w Polsce?

Jeśli jesteś polskim rezydentem, to co do zasady rozliczasz w Polsce dochody z całego świata, w tym z pracy za granicą. Ministerstwo Finansów opisuje to wprost w części o dochodach z pracy za granicą.

Najczęściej wchodzi w grę:

- PIT-36 (zamiast PIT-37) i

- załącznik PIT/ZG dla kraju, z którego był dochód.

W „Twój e-PIT” da się przełączyć formularz z PIT-37 na PIT-36, jeśli masz dochody zagraniczne.

3) „Ale przecież płaciłem podatki w Norwegii” – i bardzo dobrze. Tylko metoda rozliczenia ma znaczenie

To, czy w Polsce dopłacasz, czy nie, zależy od metody unikania podwójnego opodatkowania (w uproszczeniu: jak Polska „traktuje” dochód już opodatkowany w Norwegii).

Ministerstwo Finansów tłumaczy, że Konwencja MLI w niektórych umowach zmienia metodę z tzw. wyłączenia z progresją na zaliczenie proporcjonalne (kredyt podatkowy).

To jest ważne, bo przy metodzie zaliczenia proporcjonalnego możesz mieć sytuację, w której:

- w Norwegii wszystko jest rozliczone prawidłowo,

- ale w Polsce i tak trzeba złożyć zeznanie, a czasem wychodzi dopłata (albo przynajmniej obowiązek wykazania).

Wniosek praktyczny: samo „płaciłem w Norwegii” nie odpowiada automatycznie na pytanie „czy muszę coś zrobić w Polsce”. Odpowiada na nie dopiero:

- rezydencja + 2) metoda z UPO/MLI + 3) Twoje inne dochody w PL/ulgi/kwoty.

4) Skąd urząd w ogóle ma informacje? (bez teorii spiskowych)

Nie trzeba sensacji. Państwa mają mechanizmy wymiany informacji podatkowych. Ministerstwo Finansów opisuje automatyczną wymianę informacji (m.in. CRS), która pozwala administracji uzyskiwać dane regularnie, bez osobnych wniosków.

To nie oznacza, że „każdy Polak w Norwegii jest na celowniku”. Oznacza tylko tyle, że urzędy mają narzędzia, więc lepiej działać spokojnie i zgodnie z zasadami, niż liczyć na chaos.

5) Pismo z urzędu? Najpierw weryfikacja – dopiero potem działanie

Jeśli dostajesz list / wezwanie / informację, zrób 3 proste rzeczy:

Krok 1: Zatrzymaj emocje

Pierwsza reakcja to zwykle stres. Ale stres to idealny moment, żeby ktoś Ci sprzedał „pilną usługę”.

Krok 2: Sprawdź sprawę w oficjalnym kanale

Masz do tego narzędzia rządowe:

- e-Urząd Skarbowy (web i aplikacja mobilna) – MF opisuje, że przez e-US można m.in. składać pisma, przekazywać dokumenty i mieć wgląd w sprawy.

- konto osoby fizycznej w e-US umożliwia m.in. wygenerowanie raportu podatnika.

Krok 3: Dopiero potem: decyzja co dalej

Bo co innego „ogólne straszenie postem”, a co innego realna, konkretna sytuacja w Twojej historii podatkowej.

6) Jeśli faktycznie nie składałeś PIT w Polsce, a powinieneś – co robić?

Bez paniki. Są legalne, normalne ścieżki.

Krok 1: Złóż zaległe zeznanie lub korektę

Korektę zeznania można złożyć w usłudze Twój e-PIT (KAS przypomina o takiej możliwości).

Krok 2: Rozważ „czynny żal”, jeśli było naruszenie obowiązków

„Czynny żal” to instytucja z Kodeksu karnego skarbowego (art. 16), która – w uproszczeniu – może uchronić przed karą, jeśli sam zgłaszasz błąd i naprawiasz sytuację.

Da się go złożyć elektronicznie (gov.pl opisuje, że można przez e-PUAP / e-Urząd Skarbowy).

Ważne: czynny żal nie zawsze zadziała (są warunki, m.in. kiedy organ ma już udokumentowaną wiedzę o czynie).

Krok 3: Pamiętaj o odsetkach i terminach

Odsetki od zaległości są elementem Ordynacji podatkowej.

(Jeśli chcesz, dopnę w kolejnym kroku dokładny link do art. 53 Ordynacji – w tym artykule skupiamy się na spokojnej ścieżce działania, a nie na straszeniu paragrafami.)

Krok 4: Przedawnienie – zwykle 5 lat, ale liczy się to technicznie

Zasada 5 lat (od końca roku, w którym upłynął termin płatności) wynika z Ordynacji podatkowej.

Tu też: jeśli chcesz, przygotuję osobny mini-poradnik „jak liczyć 5 lat” na przykładach (to temat, na którym firmy lubią robić „magiczne skróty”).

7) Jak rozpoznać „straszenie dla sprzedaży”? 7 czerwonych flag

Jeśli widzisz post, który:

- używa wielkich emocji („Zaczęło się!”, „wszyscy dostają wezwania!”),

- nie podaje źródeł MF/KAS/gov.pl, tylko „nasz artykuł”,

- sugeruje, że na pewno musisz płacić / składać, bez pytania o rezydencję,

- podkręca presję czasu („działaj natychmiast”),

- straszy karami bez pokazania realnych podstaw,

- miesza pojęcia (PIT w Polsce = „płacisz drugi raz”),

- kieruje prosto do płatnej infolinii…

…to zatrzymaj się. Najpierw fakty, potem decyzje.

Czy każdy Polak pracujący w Norwegii musi składać PIT w Polsce?

Czy „Twój e-PIT” wystarczy, jeśli mam Norwegię?

Na koniec – nasz przekaz z Wataha

Nie jesteś sam. Polacy w Norwegii żyją między dwoma systemami i to normalne, że czasem człowiek się gubi. Ale strach to zły doradca – i dokładnie na nim żerują „tanie chwyty”.

Dlatego trzymaj się prostej zasady:

rezydencja → metoda → dokumenty → spokojne działanie.

Bez paniki, bez przepłacania, bez dawania się wkręcać.

Jeśli chcesz, napisz do nas (albo w komentarzu):

- ile dni realnie spędzasz w PL rocznie,

- czy masz rodzinę/mieszkanie w PL,

- czy masz jakieś dochody w PL,

- i który rok Cię dotyczy.

Zrobimy z tego czytelną checklistę Twojej sytuacji – tak jak robimy to od lat.

Oficjalne źródła (rządowe) użyte w artykule – do kliknięcia

Dochody z pracy za granicą (MF/podatki.gov.pl):

https://www.podatki.gov.pl/podatki-osobiste/pit/informacje-podstawowe/co-jest-opodatkowane/dochody-z-pracy-wykonywanej-za-granica/

Twój e-PIT – dochody zagraniczne (MF/podatki.gov.pl):

https://www.podatki.gov.pl/twoj-e-pit/pytania-i-odpowiedzi/dochody-zagraniczne/

PIT/ZG (gov.pl – PDF formularza/załącznika):

https://www.gov.pl/attachment/213803ec-f7e6-4b15-b643-e25dc145e2bd

Konwencja MLI – wyjaśnienia dla osób fizycznych (MF/podatki.gov.pl):

https://www.podatki.gov.pl/podatkowa-wspolpraca-miedzynarodowa/konwencja-mli/

Automatyczna wymiana informacji (MF/podatki.gov.pl):

https://www.podatki.gov.pl/podatkowa-wspolpraca-miedzynarodowa/automatyczna-wymiana-informacji/

e-Urząd Skarbowy (gov.pl / Ministerstwo Finansów):

https://www.gov.pl/web/finanse/e-urzad-skarbowy

Aplikacja mobilna e-Urząd Skarbowy (MF/podatki.gov.pl):

https://www.podatki.gov.pl/aplikacja-mobilna-e-us/

Elektroniczny czynny żal (gov.pl):

https://www.gov.pl/web/gov/elektroniczny-czynny-zal

Jak złożyć czynny żal (biznes.gov.pl):

https://www.biznes.gov.pl/pl/portal/ou73

Objaśnienia dot. rezydencji podatkowej (MF – archiwum podatki-arch):

https://podatki-arch.mf.gov.pl/pit/wyjasnienia-pit/objasnienia-rezydencja

KAS: korekta zeznania w Twój e-PIT (gov.pl):

https://www.gov.pl/web/kas/kas-przypomina-w-usludze-twoj-e-pit-mozna-zlozyc-korekte-zeznania-podatkowego